ശമ്പളക്കുടിശ്ശികകള് എന്തുകൊണ്ടാണ് ലഭിക്കുന്ന വര്ഷം നികുതി

വിധേയമായിത്തീരുന്നു എന്നു നോക്കാം. ആദായനികുതി നിയമത്തിലെ വകുപ്പ് 15 ല്

ആണ് 'ശമ്പളം' എന്ന പദത്തിന് നിര്വചനം നല്കിയിരിക്കുന്നത്. ഈ വകുപ്പിലെ

(സി) എന്ന ഉപവകുപ്പില് ശമ്പളക്കുടിശ്ശികകളും ഉള്പ്പെടുത്തിയിട്ടുണ്ട്.

അതിനാല് ഇവയും തന്നാണ്ട് ശമ്പളത്തിന്റെ ഭാഗമായിത്തീരുന്നു.

വകുപ്പ് 89(1) ല് ശമ്പളക്കുടിശ്ശികകള്ക്കുള്ള നികുതിയാശ്വാസത്തിനു പുറമേ ശമ്പളം മുന്കൂറായി ലഭിക്കുമ്പോഴും, ഒഴിവാക്കപ്പെടാത്ത ഗ്രാറ്റുവിറ്റി, പെന്ഷന് കമ്മ്യൂട്ടേഷന് തുടങ്ങിയവ ലഭിക്കുമ്പോഴും ആശ്വാസം നല്കാന് വ്യവസ്ഥകളുണ്ടെങ്കിലും ഇവിടെ ശമ്പളക്കുടിശ്ശിക മാത്രമാണ് വിശദീകരിക്കുന്നത്.

ആദായനികുതി നിയമം 21എഎ, അതില് പറഞ്ഞിരിക്കുന്ന ഫോം നം. 10ഇ എന്നിവ ഉപയോഗിച്ചാണ് ആശ്വാസം കണക്കാക്കേണ്ടത്. തൊഴിലുടമയ്ക്ക് ഈ ഫോം പൂരിപ്പിച്ചു നല്കിയാല് ഉത്ഭവസ്ഥാനത്തുനിന്നുള്ള നികുതി ഈടാക്കലി(ടി.ഡി.എസ്.) നായി ഈ ആശ്വാസവും പരിഗണിക്കേണ്ടതുണ്ട്. പക്ഷേ മിക്ക തൊഴിലുടമകളും അജ്ഞതമൂലമോ അനാസ്ഥ മൂലമോ ഈ ആശ്വാസം പരിഗണിക്കാതെ ടി.ഡി.എസ്. പിടിക്കുന്ന പ്രവണതയുണ്ട്. ഇങ്ങനെയുള്ള അവസരങ്ങളില് റിട്ടേണ് സമര്പ്പിച്ച് ആശ്വാസം അവകാശപ്പെട്ട് റീഫണ്ട് വാങ്ങുക മാത്രമാണ് നികുതിദായകന് പോംവഴി.

ഫോംനമ്പര് 10ഇ ആദായനികുതി വകുപ്പിന്റെ വെബ്സൈറ്റില് നിന്നും ഡൗണ്ലോഡ് ചെയ്ത് അതിലൂടെ റിട്ടേണില് ആശ്വാസം അവകാശപ്പെടുകയേ നിവര്ത്തയുള്ളു. ഒരു ഉദാഹരണം വഴി ഇത് വ്യക്തമാക്കാം.

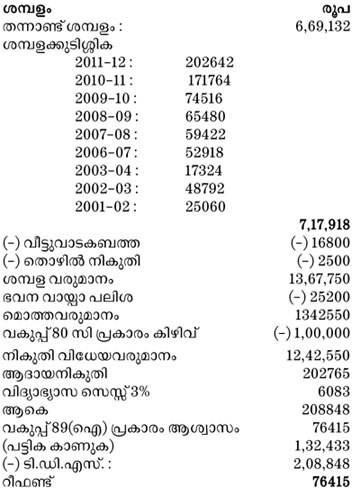

പ്രസന്ന കെ.സി. ഒരു കോളേജ് അധ്യാപികയാണ്. 2012 - 13 സാമ്പത്തിക വര്ഷത്തിലെ ശമ്പള വിവരങ്ങള് പ്രകാരമുള്ള നികുതി നിര്ണയം താഴെ കൊടുക്കുന്നു.

വകുപ്പ് 89(1) ല് ശമ്പളക്കുടിശ്ശികകള്ക്കുള്ള നികുതിയാശ്വാസത്തിനു പുറമേ ശമ്പളം മുന്കൂറായി ലഭിക്കുമ്പോഴും, ഒഴിവാക്കപ്പെടാത്ത ഗ്രാറ്റുവിറ്റി, പെന്ഷന് കമ്മ്യൂട്ടേഷന് തുടങ്ങിയവ ലഭിക്കുമ്പോഴും ആശ്വാസം നല്കാന് വ്യവസ്ഥകളുണ്ടെങ്കിലും ഇവിടെ ശമ്പളക്കുടിശ്ശിക മാത്രമാണ് വിശദീകരിക്കുന്നത്.

ആദായനികുതി നിയമം 21എഎ, അതില് പറഞ്ഞിരിക്കുന്ന ഫോം നം. 10ഇ എന്നിവ ഉപയോഗിച്ചാണ് ആശ്വാസം കണക്കാക്കേണ്ടത്. തൊഴിലുടമയ്ക്ക് ഈ ഫോം പൂരിപ്പിച്ചു നല്കിയാല് ഉത്ഭവസ്ഥാനത്തുനിന്നുള്ള നികുതി ഈടാക്കലി(ടി.ഡി.എസ്.) നായി ഈ ആശ്വാസവും പരിഗണിക്കേണ്ടതുണ്ട്. പക്ഷേ മിക്ക തൊഴിലുടമകളും അജ്ഞതമൂലമോ അനാസ്ഥ മൂലമോ ഈ ആശ്വാസം പരിഗണിക്കാതെ ടി.ഡി.എസ്. പിടിക്കുന്ന പ്രവണതയുണ്ട്. ഇങ്ങനെയുള്ള അവസരങ്ങളില് റിട്ടേണ് സമര്പ്പിച്ച് ആശ്വാസം അവകാശപ്പെട്ട് റീഫണ്ട് വാങ്ങുക മാത്രമാണ് നികുതിദായകന് പോംവഴി.

ഫോംനമ്പര് 10ഇ ആദായനികുതി വകുപ്പിന്റെ വെബ്സൈറ്റില് നിന്നും ഡൗണ്ലോഡ് ചെയ്ത് അതിലൂടെ റിട്ടേണില് ആശ്വാസം അവകാശപ്പെടുകയേ നിവര്ത്തയുള്ളു. ഒരു ഉദാഹരണം വഴി ഇത് വ്യക്തമാക്കാം.

പ്രസന്ന കെ.സി. ഒരു കോളേജ് അധ്യാപികയാണ്. 2012 - 13 സാമ്പത്തിക വര്ഷത്തിലെ ശമ്പള വിവരങ്ങള് പ്രകാരമുള്ള നികുതി നിര്ണയം താഴെ കൊടുക്കുന്നു.

1. കുടിശ്ശിക കിട്ടിയ വര്ഷങ്ങളിലെ നികുതി വിധേയവരുമാനങ്ങള് (ബ്രാക്കറ്റില്) : 2011-12 (306572), 2010-11 (239659), 2009-10 (186899), 2008-09 (178703), 2007-08 (355532), 2006-07 (203538), 2003-04 (30223), 2002-03 (114968), 2001-02 (52918) - ഇവ ഫോം 10 ഇയുടെ ടേബിള് എയില് 2-ാം കോളത്തില് ചേര്ത്തിട്ടുള്ളതു കാണുക.

2. ഫോം നമ്പര് 10ഇ യുടെ രണ്ടാം പേജ് (Annexure I ഉം അതിനു താഴെയുള്ള ടേബിള് 'എ'യും പരിശോധിച്ചാല് എങ്ങനെയാണ് ആശ്വാസം കണക്കാക്കുന്നത് എന്നു മനസ്സിലാക്കാം.

3. ഫോം നമ്പര് 10ഇ യുടെ അനക്സറിലുള്ള ടേബിള് 'എ' പൂരിപ്പിച്ചാല് ശരിയായ ആശ്വാസം കണക്കാക്കാമെങ്കിലും കുറച്ചുകൂടി എളുപ്പത്തില് കണക്കാക്കാന് താഴെ കൊടുത്തിട്ടുള്ള പടിപടിയായുള്ള കണക്കുകൂട്ടല് സഹായകരമായിത്തീരും എന്നു കരുതുന്നു

എ) തന്നാണ്ടു ശമ്പളവും കുടിശ്ശികയായി ലഭിച്ച തുകയും ചേര്ത്ത് സാധാരണ ഗതിയില് നികുതി കണക്കാക്കുക - 2,08,848/-

ബി) കുടിശ്ശികയായി ലഭിച്ച തുക ഒഴിവാക്കിക്കൊണ്ട് അതേ വര്ഷത്തെ നികുതി കണക്കാക്കുക - 35,974 സി) എ-യിലെ തുകയില് നിന്നും ബിയിലെ തുക കുറയ്ക്കുക - 1,72,874

ഡി) സി-യില് കണക്കാക്കിയ തുകയാണ് കുടിശികത്തുകയിന്മേല് മാത്രമുള്ള ആദായനികുതി - 1,72,874/-

ഇ) കുടിശ്ശികയായി ലഭിച്ച വരുമാനങ്ങള് ഏതെല്ലാമാണെന്ന് കണ്ടുപിടിച്ച് അതതുവര്ഷത്തെ നികുതി

വിധേയ വരുമാനത്തോട് കൂട്ടുക - ടേബിള് എ - കോളം 4

എഫ്) ഇ-യില് കണക്കാക്കിയ ഓരോ വര്ഷത്തേയും വരുമാനത്തിന്റെ നികുതി പ്രസ്തുത വര്ഷത്തെ നിരക്കുപ്രകാരം കണക്കാക്കുക - ടേബിള് എ - കോളം 6 : 1,87,202/-

ജി) എഫ്-ല് പറഞ്ഞിട്ടുള്ള ഓരോ വര്ഷത്തേയും വരുമാനത്തില് നിന്നും കുടിശ്ശികത്തുക ഒഴിവാക്കിയശേഷം ഓരോ വര്ഷത്തേയും നികുതി കണക്കാക്കുക - ടേബിള് എ: കോളം 5: 90,643/-

എച്ച്) എഫ്-ല് കണക്കാക്കിയ നികുതിയില് നിന്നും ജിയില് കണക്കാക്കിയ നികുതിത്തുക കുറക്കുക : 96559/-

ഐ) എച്ച്-ല് കണ്ടുപിടിച്ച തുകയാണ് കുടിശ്ശികയ്ക്കു നല്കേണ്ടതായ നികുതി : 96559/-

ജെ) ഡി-യിലെ തുകയും ഐയിലെ തുകയും തമ്മിലുള്ള വ്യത്യാസമാണ് വകുപ്പ് 89(1) പ്രകാരം ലഭ്യമായ നികുതിയാശ്വാസം : 76315/-